随着区块链技术和加密货币市场的不断发展,越来越多的人开始关注如何安全地存储和管理他们的数字资产。在这些...

IM钱包是一种数字钱包,旨在存储和管理用户的加密货币。它不仅提供传统银行账户所具备的功能,还允许用户在全球范围内进行数字资产的交易和转移。IM钱包的数据安全性、便捷性和全球适用性吸引了大量用户。然而,IM钱包的具体运作机制和服务对象可能因地区和监管政策的不同而有所差异。

IM钱包的具体起源国并不明确,因为它可能是由多国团队共同开发的产品。很多数字钱包和加密货币项目通常没有单一的国籍,而是由国际化团队在不同国家同时开发和部署。

然而,IM钱包多半是受到某个国家的法律和政策影响,这些国家通常对数字货币行业持开放态度,例如新加坡、瑞士或美国。不同国家的政策可能影响到IM钱包的服务范围、法律合规性以及用户安全等各方面。

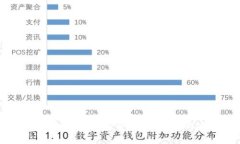

IM钱包提供多种功能,以满足用户的需求。这些功能通常包括虚拟货币的存储、转账和兑换,用户可以在钱包内存储比特币以太坊等多种加密货币。同时,IM钱包还有可能集成了区块链技术,使得交易更加安全和透明。

除了基本的存储和交易,IM钱包还可能提供以下功能:

多币种支持:用户可以在一个钱包中存储多种不同的加密货币,方便管理。

即时交易:IM钱包通常支持即时转账,无需等待长时间的确认。

安全性:采取多重加密措施来保护用户的资金和私人信息。

用户友好界面:设计简单易用,适合各种水平的用户。

如同其他数字钱包,IM钱包也拥有其独特的优势与劣势。了解这些信息对于用户在选择数字钱包时会有所帮助。

优势:

安全性高:IM钱包通常采用先进的加密技术来保护用户资产。

全球适用性:用户可以不受地域限制地在全球范围内进行交易。

便捷性:无需传统银行的手续,用户可以随时随地进行资金管理和交易。

劣势:

法律风险:一些国家的法律可能限制或禁止使用数字钱包。

技术门槛:尽管钱包UI友好,但用户需具备一定的数字货币知识。

市场波动:加密货币市场波动性大,用户资产存在风险。

随着区块链技术的不断发展,IM钱包也在适应市场变化与不断完善其功能。未来的发展趋势可大致概括为以下几点:

智能合约的集成:IM钱包可能会与智能合约深度集成,以增强其自动化交易及操作的能力。

更多金融服务:未来IM钱包可能集成更多金融服务,如贷款、投资等,成为综合性金融平台。

跨链互操作性:支持多种区块链的多链钱包将成为趋势,IM钱包可能会逐步向这一方向发展。

IM钱包保障安全的方式主要依靠先进的加密技术和多重验证机制。通常会采用分层验证、双重身份验证等机制,确保账户的安全。此外,用户在使用IM钱包时也需要采取一些安全措施,如定期更换密码、不随便分享个人信息等。

虽然IM钱包对于存储加密货币提供了技术保障,但用户仍然需清楚加密货币市场的波动性和法律风险可能影响其资产安全。合理评估以上因素,并选择合适的钱包类型尤为重要。

选择IM钱包时,用户应考虑其安全性、用户评价、支持币种等因素。同时,建议用户了解钱包的使用条款和政策,确保选择与自身需求相符的产品。

IM钱包未来将向综合性金融产品发展,通过集成更多金融服务,增强用户体验与功能性,为用户提供更智能的金融解决方案。

这个结构是一个很好的起点,你可以基于这些内容进一步扩充到3000字,加入更多的细节、数据引用以及实例分析等。

随着区块链技术和加密货币市场的不断发展,越来越多的人开始关注如何安全地存储和管理他们的数字资产。在这些...

引言 随着数字货币的迅猛发展,越来越多的人开始关注如何安全地存储他们的加密资产。在这一背景下,冷钱包作为...

1. 引言 近年来,虚拟币市场崛起,吸引了全球投资者的目光,尤其是在中东地区,这一现象更为明显。众所周知,中...

详细介绍 折纸是一种古老而迷人的艺术形式,起源于中国,经历了数百年的发展,已经成为一种全球性的文化现象。...